クレジットカードを使っていたり調べたりしていると1度は耳に入ると思う、「リボ払いはやめた方がいい」という言葉。

その認識は広く知れ渡っているようで、Googleで「リボ払い」と調べるとサジェストに「やばい」という単語が出てくる。

ということで今回はなぜリボ払いはやばいのかを解説し、僕なりのリボ払いとの付き合い方を話してみようと思う。多分参考になると思うので、最後まで目を通してみてほしい。

スポンサーリンク

ざっくりリボの仕組みを解説

色々話していく前に、ここでざっくりとリボ払いの仕組みについて解説していこうと思う。

毎月の支払いを一定にする

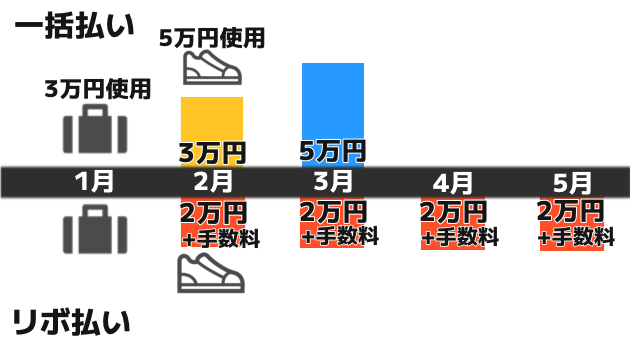

リボ払いをすごい簡単に説明すると「利用金額に関わらずに毎月一定額を支払続ける」方法のことを言う。

仮に1月に「3万円のカバン」2月に「5万円の靴」を買ったとして、通常の一回払いであれば買った月の翌月にそれぞれの代金を支払うことになるが、リボ払いを使うと使用した金額関係なく毎月あらかじめ設定した金額と手数料を支払うことになる。

この使用金額に関わらず毎月の支出を一定にできると言うのがリボ払い最大のメリットで、これによって手元にお金がなくて一括で払うのが厳しいと言う場面でも支払いをすることができるんだ。

これはのちにトラップとして襲いかかることになるのだが、それはまた後ほど。

ちなみに、返済する金額は返済の途中で変えることができ、「一括返済」や「繰り越し返済」をすることもできる。なので、リボ払いを使った時はお金がなかったけど、後でまとまったお金が入ったから一気に残りを返済するということも可能だ。

分割払いと違って払う金額は変わらない

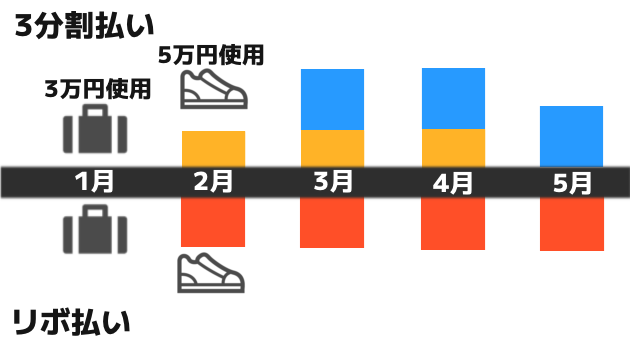

同じように支払う金額を分ける仕組みとして分割払いというものがあるが、それとは何が違うのだろう。

図を見てもらったらわかるとおり、最大の違いは毎月の支払い金額が変わるか変わらないか。

分割払いは支払いを複数回に分けて支払う方法なので、支払日が被った場合その分支払い金額は増えることになる。しかし、リボ払いは支払い金額が変わることはなく毎月一定となる。

分割払いは支払い回数を決める払い方、リボ払いは支払い金額を決める払い方と覚えてほしい。

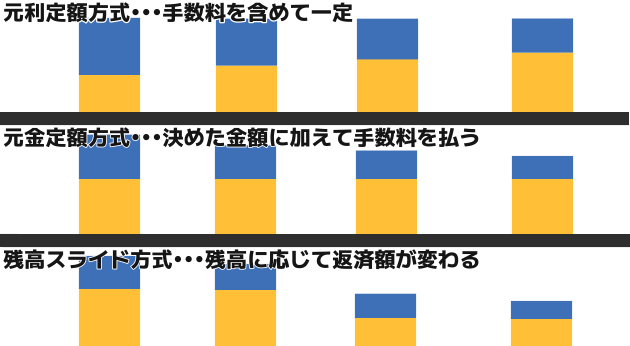

リボ払いの3つの種類

リボ払いには3つの種類がある。

1つ目が「元利定額方式」。これは手数料を含めて支払う金額が常に一定になる方法だ。手数料に関係なく払う金額は変わらないので、見通しは立てやすい。

2つ目が「元金定額方式」。これはあらかじめ決めた金額に加えて、手数料を払う方法となっている。支払う金額は指定した金額より高くなってしまうが、返済が早く終わりやすくなる。

3つ目が「残高スライド方式」。これは支払い残高に応じて、毎月の支払い金額は変わる方法だ。大抵の場合は残高が少なくなると段々と支払う金額が少なくなる。

これら3つの種類があることも、是非覚えてほしい。

リボ払いの何が怖いのか

リボ払いの仕組みについてはなんとなく理解してくれたと思う。ではここから、リボ払いがなぜ怖いと言われているかについて解説していこう。

手数料が高い

リボ払いは手数料がヤバイというのは聞いたことがあると思う。実際にリボ払いの手数料は高い。

手数料に関してはクレカ会社にお金を建て替えてもらっている以上避けられない要素ではあるが、リボ払いは他のサービスと比べて手数料が高くなっているのだ。その手数料の利率は15%〜18%。

ちなみに消費者金融の金利はこの記事を書いている時点で平均約15%、カードローンは大体12%〜15%となっている。

要するにリボ払いは、消費者金融から金を借りるのとほぼ同意義だと思ってほしい。

支払いが終わらない

リボ払いは全然支払いが終わらないと言われている。なぜ支払いが全然終わらないのか、それは元金の返済時に生じる手数料が原因なんだ。

仮に返済を月1とした場合、リボ払いの手数料は基本的に以下の式によって求めることができる。

| 手数料=利用残高×手数料率÷365日×利用日数 |

*この利用日数というのは、前回の支払日から次の支払日までの日数のことを言う。

この式を見てもらったら分かるとおり、手数料は使用金額が増えれば増えるほどどんどん膨れ上がってしまう。仮に100万円をリボで支払ったとすると、手数料は約12300円となってしまう。

そのため余裕がないからと毎月の返済額を少なくした場合、手数料で元金が全然減らなくてそのままずるずると高額な手数料を払い続けることとなるのだ。

特に「元利定額方式」と「残高スライド方式」はこの特徴がモロに出ており、前者は毎月支払う金額から手数料を引いて返済するので全然元金が減らない、後者は元金が少なくなると支払い金額が少なくなるので支払い期間が長くなってしまう。

金銭感覚が狂いやすい

また、リボ払いは金銭感覚が狂いやすいこともよく言われている。

リボ払いの仕組み上、どれだけの金額を使っても毎月の支払いは変わらない。なので、「こんなに高額な買い物をしても払う金額はこれだけでいいんだ」と言う変な感覚に陥りやすくなってしまっているのだ。

その感覚のまま、支払いは変わらないからとちまちまリボ払いを使い、気づいたらとんでもない金額になっていた...と言うのがよくあるリボ地獄に陥るパターン。

情弱から手数料を貪り尽くす

要するにリボ払いは、金融リテラシーがなくて自分の資産管理もまともにできない人間から高額の手数料を貪り尽くす仕組みになっているんだ。

特に調べもせずにキャンペーンだったり還元に目が奪われてしまったり、自分のキャパを超えたものを買うためにリボを使い、さらに毎月の支払う金額も大したことがないからとさらに買い物を続けてしまったり。そういった人はリボの沼に嵌ってしまう。

実際にリボの仕組みは、元金が少ないうちは低い手数料だったり支払う金額が少ないから危機感が抱きにくくなっていたり、そういった人間が抜け出しにくい気づきにくい仕組みとなっている。

褒めてもいいものかはわからないけど、この仕組みを考えた人はかなり頭のいい人だと思う。

「海外では一般的だよ」というカード会社

カード会社からリボを勧められた際に「海外では一般的ですよ」と言うことを聞くことがあると思うが、これは正しくはある。例としてアメリカはクレカ使用者の多くがリボ払いを使用している。

しかし、海外と日本では事情が異なっている。

日本では、支払いをする際に一括にするか分割にするかなど支払い方法を選ぶことになる。しかし、アメリカはデフォルトの支払い設定がリボ払いと似た仕組みとなっていて、支払い日に余力があるのなら残りも払うというシステムになっているんだ。

デフォルトがリボ払いとなっているのだから、使用率が高くて当然。それに加えて日本と比べて借金をすることに対してのハードルが低いという文化の違いもある。

海外でリボ払いの使用率が高いのは仕組みと文化の違いによるものが大きいため、こういった話はあまり真に受けなくていい。

どのような場面で使うべきか

さて、ここからはそんなリボ払いとどう付き合っていけばいいか、僕の考えを紹介していこうと思う。

基本的に使わない

まず、極力リボ払いを使わないようにしよう。

なぜかについてはもう説明する必要はないと思うが、もしどうしても一括で支払えないと言うのであれば分割払いを利用した方がいい。

2回までであれば分割手数料無料なカードもあるし、手数料がかかる場合もリボよりも安く済むことが多い。そして、返済額が少なすぎて返済が延々に続くと言うこともなくなるからだ。

そもそも、リボ払いでないと買えない商品に関しては経済力が足りていないと諦めるべき。

使うのなら返済金額を大きく

もし様々な理由でどうしてもリボ払いを使わざるおえないのであれば、なるべく一回の返済額を大きくしよう。そうすれば、返済期間が短くなって最終的な手数料も少なくなる。

また、もしボーナスなどで一気に返せそうならば「一括返済」や「繰上げ返済」を利用して一気に返してしまおう。一気に返してしまえば、手数料が掛からない。

元金定額方式を利用

また、リボ払いを使う際には元金定額方式の利用を強く推奨する。

「支払いが全然終わらない」の項目でも話したが、「元利定額方式」と「残高スライド方式」は返済期間が長期化する仕組みになっているので、使わないことをお勧めする。

リボ払いの返済中はリボを使わない

リボ払いの返済中はリボ払いを使わないようにするべき。元金が低いうちは手数料も少なく、それによってまだ使えると勘違いしてそのまま元金が膨れ上がると言うことが多くなるからだ。

借金を返してる途中に借金をしていては、いつまでも返済は終わらない。

リボを使いこなすのは難しい

たまに「リボ払いは使いこなせればそんなに怖いものではないよ」と言う人がいる。

実際に、支払う金額を調整したり「一括返済」や「繰り越し返済」などをうまく使えば分割払いよりも金利を抑えることができたりするし、キャンペーンや還元率も集客のために優遇されている場合が多い。

しかし、そのためにはリボ払いの仕組みについてしっかりと理解しないといけないし、利息や自分の支出の管理もしっかりしないといけない。

確かに、仕組みを知った上でしっかり管理できるのであれば巷で言われてるほど怖いものではないが、残念ながらそこまで勤勉になれる人は少ない。

最初からリスクを避けてしまった方が得策だと僕は思う。

リボは最終手段

僕はリボ払いを使うことをオススメしない。基本的には一括払いにして、どうしてもと言うときは分割払いを使った方がいい。

もしどうしてもリボ払いを使う時は、しっかりと仕組みを理解した上で計画的に利用するようにしてほしい。でないと、多額の手数料を払うことになってしまう。