三井住友グループから「Olive」が発表されて半年近くなる。

この「Olive」は現在大々的に宣伝されおり、おそらく多くの人が「Olive」という存在が目に入ったと思う。

そこで、半年という時間が経過した事だし、改めてこの「Olive」は優秀なのか否かについて語っていこうと思う。

スポンサーリンク

「Olive」の特徴

「Olive」の代表的な特徴についてさらっと紹介していく。

カード1つで3つのモードを使える

「Olive」は、1つのカードで「キャッシュカード」としての他に「ポイントカード」「デビットカード」「クレジットカード」としても使う事が可能。後者の3つの機能に関しては、三井住友銀行アプリ内にてどれを使うか選択する形となっている。

複数のサービスを1枚で完結できるというのは財布のかさばりを抑えられる一方、実はここにはちょっとした不便ポイントがある。

というのも、今どのモードにしているかアプリを見ないと確認できず、決済時になんのモードかわからないという事態が発生する事があるのだ。実際に私は1度やらかした。

だから、どれかメインモードを選んで、一度他のモードで支払った後自動でメインモードに戻る機能が欲しい。いちいち確認するのもめんどくさいので、私はもうクレジットモード以外使っていない。

「選べる4つの特典」から好きな特典を選べる

「選べる4つの特典」から好きな特典を1つ選んで使う事ができる。(「Oliveプラチナプリファード」は2つ選ぶ事が可能)

ラインナップは「給与・年金受け取りで200pt」「コンビニATM手数料1回無料」「対象店舗での還元率+1%」「口座に1万円以上の残高で100pt」となっており、特典の内容はどれも優秀。

どの特典を選ぶかに関しては、以下の表を参考にしてほしい。ちなみに私は対象店での利用額が多くないので、「給与・年金受け取りで200pt」を利用している。

|

特典名

|

オススメできる人 |

|---|---|

| 給与・年金受け取りで200pt | 対象店舗での利用額が少なく、三井住友銀行を給与受取口座にできる人 |

| コンビニATM手数料1回無料 | コンビニATMをよく使う人 |

| 対象店舗での還元率+1% | 対象店舗での決済額が多い人(月2万円以上なら最もお得) |

| 口座に1万円以上の残高で100pt | 対象店舗での利用額が少なく、上記のどれにも当てはまらない人 |

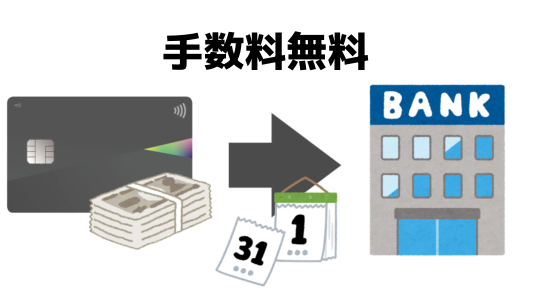

無制限かつ手数料無料で毎月定額自動送金が利用可能

「Olive」アカウントを持っている場合、定額自動送金機能を手数料無料で使うことができる。定期的な支払いを1度設定するだけで勝手にやってくれるのは、結構ありがたい。

更に、この手数料無料というのは他銀行への振り込みにも適用される。通常であれば数百円の振り込み手数料が取られるのが無料。家賃等を毎回振り込んでる人にとってはかなり嬉しい機能となるだろう。筆者はこの機能で貯蓄用銀行への送金を行なっている。

正直、この機能に関してはいずれ改悪が来ると思うから、使えるうちにとことん使ってしまいたい。

飲食店やコンビニなどの特定の店舗で最大20%還元

たぶんこれが「Olive」最大の魅力。「Olive」は対象のコンビニや飲食店でのスマホ決済でポイント最大20%還元となっている。これは数多あるクレジットカードの中でも、かなり高い還元率と言える。

ただし、あくまで「最大」20%還元。この20%還元を受け取るためには以下の条件を満たさなくてはいけない。

- 対象店でスマホのタッチ決済利用で「+6.5%」(カードでタッチ決済の場合は「+4.5%」)

- 家族ポイントで「最大+5%」

- Vポイントアッププログラムの条件達成で「最大+8%」

1の対象店でのタッチ決済に関してはおそらく誰でも達成可能。

2の家族ポイントは「2親等以内の家族がOliveなどの三井住友カードを使っていると1人ごとに還元率+1%」という仕様になっている。どれだけ家族が協力してくれるかによって、家族ポイントの還元率は変化することになる。

3のVポイントアッププログラムは内容は以下の通り。

|

対象サービス

|

条件 |

還元率

|

|---|---|---|

| 選べる特典 | Oliveの選べる特典で「Vポイントアッププログラム」を選択 | +1% |

| アプリログイン | Oliveアカウントを開設して、三井住友銀行アプリかVpasssアプリに月1回以上ログイン | +1% |

| 住宅ローン | Oliveアカウントを開設して、住宅ローンを契約 | +1% |

| SBI証券 | 特定の取引行い、一定額の資産を保有する | 最大+2% |

| SMBCモビット | Oliveアカウントを開設してSMBCモビットを契約し、 Oliveアカウントを支払い方法に登録して利用 | 最大+1% |

| 住友生命 | 「Vitalityスマート for Vポイント」に加入のうえ、Vitality健康プログラムを実施。ステータスに応じて還元率が上昇。 | 最大+2% |

これらの条件を達成していけば対象店での還元率が上昇するのだが、どうだろうか。正直「選べる特典」と「アプリログイン」以外は達成するのが難しいと思っている。数%の還元率のためにわざわざローンを組んだりする人もいないだろう。

というわけで、おそらく多くの人が還元率8%〜11%で落ち着くことになると思う。

「Olive」のクレジットはお得なのか

これが皆さんが一番気になる点ではないのだろうか。

確かに、「Olive」の対象店舗での還元率は目を見張るものがある。還元率7%超えはなかなかお目にかかれるものではない。

ただ、これはあくまで対象店舗での話。他の場面では「Olive」はただの還元率0.5%の一般的なカードになってしまう。それらの店をあまり使わない人にとっては、たいしてメリットがないのではないか。

そこで今回は、月のクレカでの決済額が10万円だと仮定して、「Olive」と還元率1%のクレカ、どちらがお得になるのかを検証していく。

どれだけ対象店舗で決済すればお得になる?

10万円のうち、非対象店での金額と対象店での金額を変更していった結果が以下の表の通りとなる。ちなみに、【】の中はその金額時のOliveの実質還元率となっている。

| 還元率1%のクレカ | 三井住友Olive(8%) | 三井住友Olive(18%) | |

|---|---|---|---|

| 対象外10万円/対象店0円 | 1000 | 500【0.5%】 | 500【0.5%】 |

| 対象外9万8000円/対象店2000円 | 1000 | 650【0.65%】 | 850【0.85%】 |

| 対象外9万6000円/対象店4000円 | 1000 | 800【0.8%】 | 1200【1.2%】 |

| 対象外9万4000円/対象店6000円 | 1000 | 950【0.95%】 | 1550【1.55%】 |

| 対象外9万2000円/対象店8000円 | 1000 | 1100【1.1%】 | 1900【1.9%】 |

| 対象外9万円/対象店1万円 | 1000 | 1250【1.25%】 | 2250【2.25%】 |

上記の表から、仮に対象店での還元率を8%とした場合、クレカ使用額全体の約7%以上を対象店で決済することで還元率1%を超えることがわかった。

無論、Vポイントアッププログラムの利用状況によっては、もっと早くに還元率1%越えを達成する。

メインカードとしてはややキツいかも

さて、この結果からの個人的な意見なのだが、お得という観点からするとメインカードとしてOliveを使うのはあまりお勧めできないのかなと思ってしまう。

というのも、Oliveをお得に使えるかどうかは、どうしても対象店舗をどれだけ使えるかによってかなり左右されてしまう。当たり前の話だが、対象店舗を全く使わない人からしてみたら全く旨味はない。

だったら、他の基本還元率が高いカードを使った方が結果としてお得になる。

また、対象店舗をある程度使うという人でもメインカード利用には向かないと思っている。

メインカードとしてOliveを使うと対象店舗以外での決済が増える事になる。そうなると、対象店は使ってたけどそれ以外での決算が多くなって結果としてお得に使えなかったという事が起きてしまう可能性があるのだ。

だから、Oliveの一般カードに関しては「メインカードに基本還元率が高いカードを用意して、サブとしてOliveを使う」というのが一番お得に使える使い道になると思う。

ゴールドカードはメインカードとしても優秀

ただ、ゴールドカードに関しては話が別。

というのも、Oliveのゴールドに関しては一般カードと違い「年100万円以上の利用で1万ポイントを付与」という特典がある。

もし仮に年の決済額が100万円の場合、獲得ポイントは「基本ポイント5000+特典ポイント10000」の合計15000ポイントとなり、実質的な還元率が1.5%となるのだ。100万を超えると還元率が1.5%から徐々に下がっていくというデメリットはあるが、それでもこれはかなりお得。

それに加えて年間100万以上の利用で翌年以降の年会費が永年無料となる特典もあるため、100万円を越えれるなら利用額にとらわれる心配がない。

年100万円以上の条件を達成できるなら、メインカードとしての利用も十分選択肢に入る優秀なカードとなっている。

結論

「Olive」はクレカとしてはあまり汎用性が高いカードではない。コンビニ等の対象店を全く使わない人に関しては他の基本還元率が1%のカードより劣るし、ゴールドカードに関してもクレカを100万以上利用しない人にとっては対してメリットがない。

だが逆に、「対象店をよく使う」「ゴールドカードで100万以上使う」これらの条件を満たせるなら「Olive」は他のカードと比較しても優秀なカードに化ける。人によって「Olive」のクレカとしての評価はかなり変わってくるだろう。

ただ、個人的に銀行口座としては結構優秀。毎月自動で送金してくれる機能と、口座にお金を入れとくだけでポイントを得られる「選べる特典」が私の需要にぴたっとハマっている。

単純に口座としても優秀なので、クレカとして使う気がないという人でも申し込む価値はあると思う。気になったのなら是非。