初めましてこんばんは、プラアルです。

リクルートカードは基本還元率が1.2%と高水準ながら、付帯保険も充実と汎用性の高い使いやすいカード。今回はそんなリクルートカードの還元率やオススメの人などを詳しく解説していきます。

スポンサーリンク

簡単なまとめ

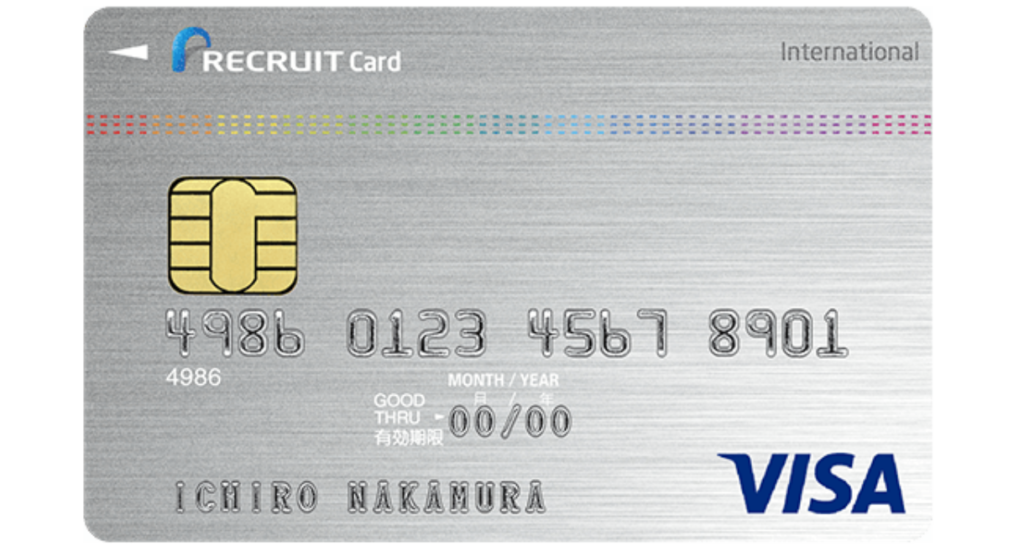

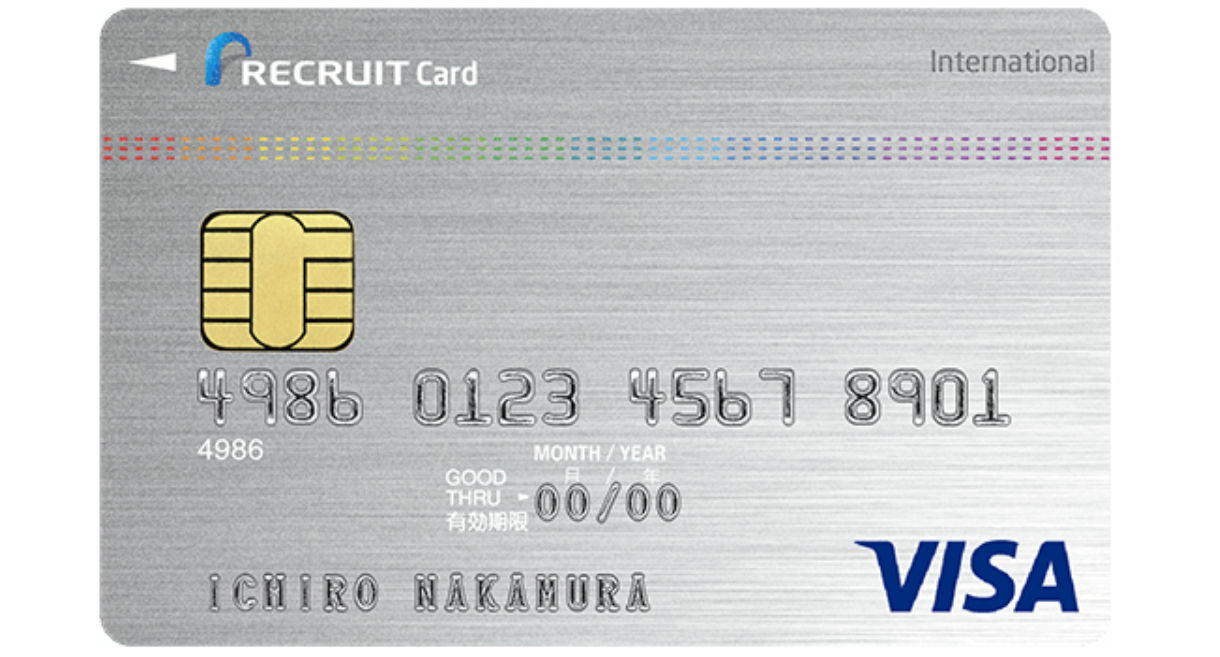

リクルートカード

| 国際ブランド | VISA、Mastercard、JCB |

| 年会費 | 永年無料 |

| 基本還元率 | 1.2%(月の利用額の1.2%) |

| 付帯保険 | 海外旅行保険:最高2000万円(利用付帯) 国内旅行保険:最高1000万円(利用付帯) ショッピング保険:国内・海外 200万円 |

| 付与ポイント | リクルートポイント |

| 追加機能 | 家族カード:無料 ETCカード:発行手数料1,100円(JCBは無料) |

「リクルートカード」のメリットデメリット

年会費無料ながら、海外旅行保険に加えて国内旅行保険とショッピング保険も付帯

モバイルSuicaなどの一部電子マネーチャージに対応

選んだ国際ブランドによってタッチ決済などの機能が異なる

楽天カードの基本情報

| 国際ブランド | VISA、Mastercard、JCB |

| 年会費 | 永年無料 |

| 基本還元率 | 1.2%(月の利用額の1.2%) |

| 付与ポイント | リクルートポイント |

| 付帯保険 | 海外旅行保険:最高2000万円(利用付帯) 国内旅行保険:最高1000万円(利用付帯) ショッピング保険:国内・海外 200万円 |

| 追加カード | 家族カード:無料 ETCカード:発行手数料1,100円(JCBは無料) |

| 特典 | - |

| その他 | ・電子マネーチャージは月30,000円まで ・JCBのみ電子マネーチャージの還元率0.75% |

特徴やメリット

リクルートカードの特徴やメリットをまとめると以下の通り。

基本還元率が1.2%と高水準

リクルートカードの1番の特徴はその基本還元率で、1.2%と全カードの中でも高水準な値になっている。

基本還元率でこのパーセントを上回るカードはなかなか存在せず、あったとしても年会費が発生したり利用金額などの条件を満たす必要があるのがほとんど。

そんな中、年会費無料でかつ条件なしでこの高還元を維持しているのは、明確な特徴でありメリットと言えるだろう。

モバイルSuicaなどの一部電子マネーも還元対象

リクルートカードは税金や公共料金の支払いに加えて、月額30,000円までなら一部電子マネーチャージも1.2%還元の対象となっている。

還元の対象となる電子マネーチャージは以下の通り。

| VISA、MasterCard | モバイルSuica、モバイルICOCA、楽天Edy |

| JCB(0.75%) | モバイルSuica |

モバイルSuicaに関してはどの国際ブランドでも対象となっていますが、その他に関してはVISA、MasterCardのみが還元の対象となっている。

また、JCBブランドに限り、電子マネーチャージでの還元率が0.75%にダウンするので注意。

海外旅行保険に加えて国内旅行保険とショッピング保険も付帯

リクルートカードは年会費無料の一般カードながら、海外旅行保険に加えて国内旅行保険とショッピング保険も付帯している。

一般的な年会費無料カードは海外旅行保険のみというのが多い中、国内旅行保険とショッピング保険も付帯しているというのはかなり優秀。

リクルートポイントは等価で他社ポイントに交換可能

ポイントの使いやすさはクレジットカードの使い勝手にも影響するところだが、リクルートカードはその点も優秀。

カードの利用で貯まる「リクルートポイント」はdポイントやPontaポイントに等価で交換することができ、さらにAmazonで直接利用することも可能だ。

勿論、じゃらんやホットペッパービューティーなどのリクルート系のサービスでもポイントを使うことができる。特にポイントの交換先で困るといったことはないだろう。

リクルートカードのデメリットや注意点

国際ブランドによってタッチ決済などの機能面が異なる

リクルートカードを選ぶ上で一番注意してほしいのが、国際ブランドによって機能面が異なるということ。表でまとめると以下の通り。

| VISA、MasterCard | JCB | |

|---|---|---|

| 電子マネー還元率 | 1.20% | 0.75% |

| 電子マネー還元対象 | モバイルSuica、モバイルICOCA 楽天Edy | モバイルSuica |

| タッチ決済 | 非対応 | 対応 |

| Google pay | 非対応 | 対応 |

| ETC発行手数料 | 1,100円 | 無料 |

| 即時通知機能 | 非対応 | 対応(MyJCBアプリ) |

| 発行会社 | 三菱UFJニコス株式会社 | 株式会社ジェーシービー |

総じて、電子マネー系はVISA、MasterCardの方が優秀で、機能面に関してはJCBの方が優れている。自分が何を優先するかを考えた上でカードを発行する様にしよう。

ナンバーレス券面は無し

最近主流になってきているナンバーレス券面だが、現状リクリートカードはナンバーレスに対応していない。

これに関しては個人の好みの問題ではあるが、気になる人は考慮しといた方がいいだろう。

「リクルートポイント」の使い方

主な使用先・交換先

リクルートポイントの主な使用先・交換先は以下の通り。

- dポイント、Pontaポイントに交換(1P=1P)

- Amazonで利用(1P=1円)

- リクルート系のサービスで利用

dポイント、Pontaポイントはd払いやau Payで幅広い場面で使うことができるので、困ったらこのどちらかに交換するのがいいだろう。

また、Amazonでも等価で使うことができるので、よく利用する人はこの使い方もオススメ。

有効期限

リクルートポイントの有効期限は1年だが、新たにポイントを獲得する度に期限がリセットされる。

そのため、リクルートカードを使っている限り有効期限は実質的に無限となるので、ポイントの消失を心配する必要はない。

似た様なカードと比較

リクルートカード |  Likeme by saison card |  P-one wiz | |

|---|---|---|---|

| 国際ブランド | VISA、Mastercard、JCB | Mastercard、JCB | VISA、Mastercard、JCB |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 基本還元率 | 1.2% | 1.0% | 1.0%+0.3%~0.4% |

| 付与ポイント | リクルートポイント | キャッシュバック | ポケットポイント |

| 付帯保険 | 海外旅行保険:最高2000万円 国内旅行保険:最高1000万円 ショッピング保険:200万円 | 海外旅行保険:最高3000万円 | ショッピング保険:50万円 |

| 家族カード | 無料 | 無料(digitalは発行不可) | 無料 |

| ETCカード | 発行手数料1,100円(JCB無料) | 無料 | 年会費1,100円 |

| 空港ラウンジ | - | - | - |

Likeme by saison card

Likeme by saison cardとリクルートカードはどちらも使い勝手のいいクレジットカードだが、還元率とポイントに違いがある。

還元率はリクルートカードが1.2%に対してLikeme by saison cardは1.0%。ポイントはリクルートがポイント付与式なのに対して、Likeme by saison cardはキャッシュバック式となっている。

還元率と手軽さ。どちらを優先するかでカードを選ぼう。

P-one wiz

P-one wizはリクルートカードと同じく、年会費無料ながら基本還元率が優秀なカード。リクルートカードは1.2%だが、P-one wizは1.3%~1.4%とリクルートカードよりも高い。

しかし、電子マネーチャージに非対応、ETCカードが有料、リボ払い専用カードで少々扱いが難しいといった使いずらい点がいくつかあるのは無視できない。

還元率をとにかく優先する人はP-one wiz、使いやすさと電子マネーチャージを優先する人はリクルートカードを選ぶ様にしよう。

オススメの人

幅広い場面で使えるメインカードが欲しい人

リクルートカードは普段の買い物は勿論、公共料金、モバイルSuicaへのチャージと幅広い場面で活躍できる、汎用性の高いカード。そのため、「いろんな場所で使えるメインカード」を求めている人にオススメできる。

また、無料カードの中では最高クラスの付帯保険もついているため、ちょっとした旅行用のカードを求めている人にも適しているだろう。

Q &A

国際ブランドはどれを選べばいい?

電子マネーでの還元率を重視する人はMasterCardを、それ以外の人はJCBを選ぶのがオススメ。

リクルートカード

| 国際ブランド | VISA、Mastercard、JCB |

| 年会費 | 永年無料 |

| 基本還元率 | 1.2%(月の利用額の1.2%) |

| 付帯保険 | 海外旅行保険:最高2000万円(利用付帯) 国内旅行保険:最高1000万円(利用付帯) ショッピング保険:国内・海外 200万円 |

| 付与ポイント | リクルートポイント |

| 追加機能 | 家族カード:無料 ETCカード:発行手数料1,100円(JCBは無料) |